CÔNG TY TNHH TƯ VẤN QUẢN LÝ THIẾT LẬP

Mang lại giá trị cho khách hàng là thành công của chúng tôi!

Mang lại giá trị cho khách hàng là thành công của chúng tôi!

Công ty hiện đang khó khăn nhưng vẫn muốn duy trì, đợi những cơ hội trong thời gian tới. Tuy nhiên chi phí bỏ ra không đáp ứng đủ để duy trì hoạt động. Vậy thì tiến hành thủ tục Đăng ký tạm ngừng kinh doanh là thực sự cần thiết và phù hợp. Đến với TƯ VẤN THIẾT LẬP quý khách hàng sẽ được xử lý trọn gói hồ sơ tạm ngưng chỉ với mức phí 500.000 đồng!

Khái niệm “Tạm ngừng kinh doanh” hay còn gọi là “Tạm ngưng hoạt động”

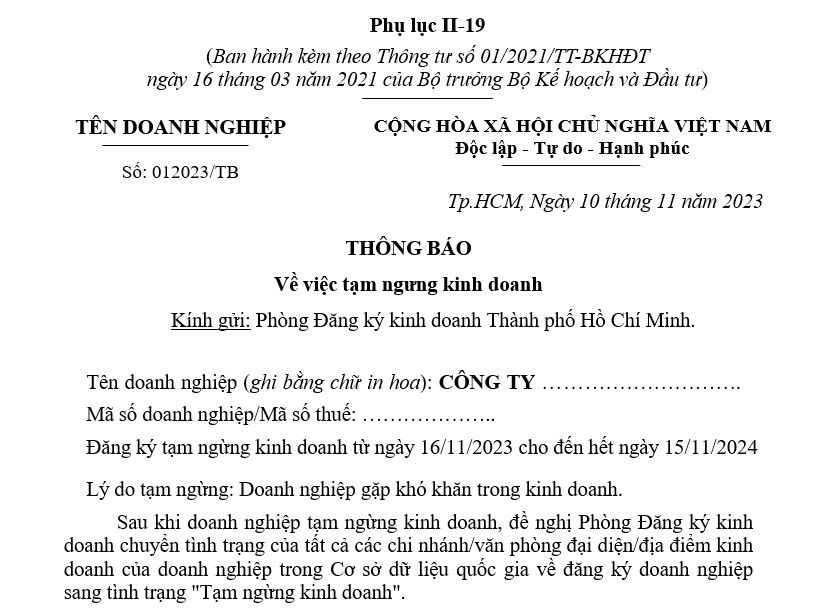

Theo Khoản 1, Điều 41 Nghị định 01/2021/NĐ-CP, Tạm ngừng kinh doanh hay Tạm ngưng hoạt động là tình trạng pháp lý của doanh nghiệp đang trong thời gian thực hiện tạm ngừng kinh doanh. Trong đó, ngày chuyển tình trạng pháp lý Tạm ngừng kinh doanh là ngày doanh nghiệp đăng ký ngày bắt đầu tạm ngừng trong hồ sơ nộp lên Phòng Đăng ký kinh doanh. Theo quy định, hồ sơ tạm ngừng kinh doanh cho phép thời gian đăng ký tạm ngừng là tròn 1 năm. Do vậy, sau 1 năm kể từ ngày đăng ký, hệ thống đăng ký kinh doanh sẽ tự động chấm dứt trạng thái Tạm ngừng. Hoặc là, doanh nghiệp có thể kết thúc sớm quá trình tạm ngừng bằng cách nộp hồ sơ xin tái hoạt động trước thời hạn.

Thời điểm nộp hồ sơ xin đăng ký tạm ngừng kinh doanh

Thời điểm nộp hồ sơ đăng ký tạm ngừng kinh doanh lên Phòng Đăng ký kinh doanh phải trước 3 ngày làm việc so với ngày bắt đầu quá trình tạm ngừng.

Ví dụ: Hiện tại là ngày thứ 6, ngày 07/03/2025. Nếu nộp hồ sơ tạm ngừng kinh doanh, trừ ngày T7 và CN ra, trừ thêm 03 ngày làm việc thì ngày bắt đầu tạm ngưng là ngày 13/03/2025. Và thời hạn cho phép đăng ký tạm ngừng là 01 năm, nên ngày kết thúc sẽ là ngày 12/03/2025.

Điều cần lưu ý là hồ sơ tạm ngưng thực sự hữu ích khi ta chọn đúng ngày bắt đầu. Bởi vì doanh nghiệp chỉ được miễn trừ các nghĩa vụ thuế khi thời hạn tạm ngưng tròn kỳ báo cáo. Cụ thể, doanh nghiệp nhỏ và vừa trong 1 năm tài chính có 4 kỳ báo cáo thuế. Mỗi kỳ báo cáo tương ứng là một quý, mỗi quý gồm 3 tháng. Tương ứng ta có quý I bắt đầu từ tháng 1, 2, 3; quý II bắt đầu từ tháng 4, 5, 6; quý III bắt đầu từ tháng 7, 8, 9 và quý IV gồm 3 tháng còn lại. Nếu ngày bắt đầu tạm ngưng là ngày đầu tiên mỗi quý thì quý đó được miễn nghĩa vụ báo cáo thuế. Đặc biệt hơn, nếu ngày bắt đầu tạm ngưng là ngày đầu tiên của quý I (ngày 01/01) thì toàn bộ năm đó được miễn trừ nộp các báo cáo và lệ phí các khoản thuế.

Các nghĩa vụ thuế được miễn trừ khi công ty đăng ký tạm ngưng hoạt động

Công ty sẽ được miễn trừ các nghĩa vụ thuế như nộp báo cáo thuế theo kỳ hạn, nộp các khoản thuế/lệ phí như: Thuế môn bài, thuế TNDN, thuế GTGT...nếu thời gian tạm ngưng tròn kỳ báo cáo Thuế.

Ví dụ: Công ty đăng ký tạm ngưng hoạt động từ ngày 01/01/2025 đến hết ngày 31/12/2025 thì trong năm 2025 công ty đó không phải nộp bất cứ loại báo cáo thuế hay tiền thuế nào cả.

Đăng ký tạm ngưng hoạt động cho chi nhánh, địa điểm kinh doanh, VPĐD

Công ty có thể đăng ký tạm ngưng cục bộ một số đơn vị phụ thuộc (Chi nhánh-VPĐD-ĐĐKD). Nếu nộp hồ sơ đăng ký tạm ngưng cho Công ty tức là đã mặc định tạm ngưng luôn cho tất cả các đơn vị phụ thuộc.

Thời hạn cho phép doanh nghiệp đăng ký tạm ngừng kinh doanh/tạm ngưng hoạt động

Thời gian đăng ký tạm ngưng cho 1 lần nộp hồ sơ lên Phòng Đăng ký kinh doanh là 1 năm và doanh nghiệp có thể đăng ký tạm ngưng hoạt động liên tiếp nhiều năm liền.

Hồ sơ đăng ký tạm ngừng kinh doanh/tạm ngừng hoạt động TƯ VẤN THIẾT LẬP xử lý trọn gói bàn giao kết quả Giấy xác nhận tạm ngưng kinh doanh đến tay Quý khách hàng với mức phí chỉ 500.000 đồng. Xin vui lòng liên hệ số điện thoại: 0977349780 để được tư vấn và xử lý thủ tục hồ sơ.

Xin chân thành cảm ơn Quý khách hàng đã quan tâm!

Nộp hồ sơ tạm ngừng kinh doanh cho công ty có lẽ là phương án được rất nhiều người nghĩ đến trong tình hình kinh tế khó khăn như hiện nay. Do vậy, Tư vấn Thiết Lập đã tổng hợp và liệt kê ra 5 nội dung quan trọng cần biết về thủ tục này. Xin gửi đến quý khách hàng cùng tham khảo.

Nộp hồ sơ chậm nhất 03 ngày trước ngày tạm ngừng kinh doanh

Theo khoản 1 điều 206 Luật doanh nghiệp 2020 quy định: “Doanh nghiệp phải thông báo bằng văn bản cho Cơ quan đăng ký kinh doanh chậm nhất là 03 ngày làm việc trước ngày tạm ngừng kinh doanh”. Theo quy định trước đây của Luật doanh nghiệp 2014 thì hồ sơ phải được nộp trước 15 ngày. Tuy nhiên, Luật doanh nghiệp 2020 ban hành đã điều chỉnh lại thành 03 ngày làm việc. Vì vậy, nếu doanh nghiệp có ý định đăng ký tạm ngừng kinh doanh tại một thời điểm xác định, cần lưu ý về quy định này.Thời hạn đăng ký tạm ngừng kinh doanh

Thời hạn đăng ký tạm ngừng kinh doanh được quy định tại Khoản 1 Điều 66 Nghị định 01/2021/NĐ-CP. Theo đó doanh nghiệp được đăng ký tạm ngừng kinh doanh tối đa là 01 năm cho 01 lần nộp hồ sơ. Tuy nhiên, cho phép doanh nghiệp có thể đăng ký tạm ngừng nhiều năm liên tiếp. Trước đây, theo Luật Doanh Nghiệp 2014 cũ chỉ cho phép đăng ký tạm ngừng không được quá 02 năm. Đây cũng là một điểm sửa đổi phù hợp để giúp người kinh doanh có thể duy trì doanh nghiệp của mình trong thời buổi khó khăn kéo dài như hiện nay.

Một điểm cần chú ý cho việc doanh nghiệp muốn đăng ký tạm ngưng liên tiếp đó là thời gian nộp hồ sơ. Như chúng tôi đã đề cập ở mục 1, thông báo tạm ngưng phải được nộp trước 03 ngày làm việc. Do đó, tốt nhất trong thời gian 10 ngày cuối trước khi kết thúc năm tạm ngưng, doanh nghiệp cần nộp hồ sơ xin tạm ngưng cho năm tiếp theo.Miễn giảm nghĩa vụ thuế trong thời gian tạm ngừng kinh doanh

Căn cứ theo điểm a, khoản 2, điều 4 Nghị Định 126/2020/NĐ-CP quy định: “Người nộp thuế không phải nộp hồ sơ khai thuế, trừ trường hợp người nộp thuế tạm ngừng hoạt động, kinh doanh không trọn tháng, quý, năm dương lịch hoặc năm tài chính thì vẫn phải nộp hồ sơ khai thuế tháng, quý; hồ sơ quyết toán năm”. Vậy nếu thời gian tạm ngừng kinh doanh là trọn tháng, quý, năm tài chính thì doanh nghiệp được miễn nộp hồ sơ khai thuế. Trường hợp doanh nghiệp đăng ký tạm ngừng trọn năm (từ 01/01 đến hết ngày 31/12) thì doanh nghiệp được miễn nộp thuế môn bài của năm đó.Trường hợp doanh nghiệp đăng ký tạm ngừng kinh doanh không trọn tháng, quý, năm tài chính thì phải tiếp tục hoàn thành các nghĩa vụ thuế cho thời gian đã hoạt động. Ví dụ: Doanh nghiệp đăng ký tạm ngừng từ ngày 10/03/2024 đến ngày 09/03/2025 thì trong năm 2024, doanh nghiệp phải nộp:

Trong thời gian tạm ngừng kinh doanh, doanh nghiệp tiếp tục thanh toán các khoản nợ, nộp đủ số thuế còn nợ và hoàn thành các nghĩa vụ đối với người lao động, chủ nợ và khách hàng.

- Thuế môn bài năm 2024

- Báo cáo thuế quý 1 năm 2024

- Thuế GTGT quý 1 năm 2024 (nếu có phát sinh)

- Thuế TNDN năm 2024 (nếu có phát sinh)

- Báo cáo tài chính năm 2024

Không thông báo cho cơ quan đăng ký kinh doanh khi hoạt động trở lại đúng thời hạn đăng ký

Theo khoản 3, điều 4 Nghị định 126/2020/NĐ-CP quy định: "Người nộp thuế tiếp tục hoạt động, kinh doanh trở lại đúng thời hạn đã đăng ký thì không phải thông báo với cơ quan nơi đã đăng ký tạm ngừng hoạt động, kinh doanh theo quy định." Ví dụ: Doanh nghiệp đăng ký tạm ngừng kinh doanh từ ngày 01/01/2024 đến ngày 31/12/2024. Thì qua ngày 01/01/2025 doanh nghiệp không cần nộp bất kỳ thông báo nào lên cơ quan. Hệ thống sẽ tự động chuyển tình trạng hoạt động từ "Tạm ngừng kinh doanh" sang "Đang hoạt động". Ngoại trừ trường hợp doanh nghiệp muốn hoạt động trở lại trước thời hạn. Lúc này doanh nghiệp phải nộp thông báo lên cơ quan đăng ký kinh doanh. Và thông báo phải được nộp chậm nhất là 03 ngày làm việc trước ngày hoạt động trở lại.Đăng ký tạm ngừng kinh doanh: Chỉ thông báo cho cơ quan đăng ký kinh doanh

Theo khoản 1 điều 37 Luật quản lý thuế 2019 có quy định: "Tổ chức, hộ kinh doanh, cá nhân kinh doanh thuộc diện đăng ký kinh doanh tạm ngừng hoạt động, kinh doanh có thời hạn hoặc tiếp tục hoạt động, kinh doanh trước thời hạn đã thông báo theo quy định của Luật Doanh nghiệp và quy định khác của pháp luật có liên quan thì cơ quan thuế căn cứ vào thông báo của người nộp thuế hoặc cơ quan nhà nước có thẩm quyền để thực hiện quản lý thuế trong thời gian người nộp thuế tạm ngừng hoạt động, kinh doanh hoặc tiếp tục hoạt động, kinh doanh trước thời hạn theo quy định của Luật này." Căn cứ tại điểm a khoản 1 điều 4 và điểm a khoản 1 điều 26 Nghị định 126/2020/NĐ-CP cũng quy định rõ: "Cơ quan đăng ký kinh doanh, cơ quan đăng ký hợp tác xã gửi thông tin đăng ký tạm ngừng kinh doanh của doanh nghiệp, hợp tác xã cho cơ quan thuế bằng phương thức điện tử qua hệ thống trao đổi thông tin về đăng ký kinh doanh và đăng ký thuế trong thời hạn 01 ngày làm việc hoặc chậm nhất là ngày làm việc tiếp theo kể từ ngày cơ quan đăng ký kinh doanh, cơ quan đăng ký hợp tác xã ghi nhận trên Hệ thống thông tin quốc gia về đăng ký doanh nghiệp, đăng ký hợp tác xã."Vì vậy, doanh nghiệp chỉ thông báo tạm ngừng kinh doanh cho cơ quan đăng ký doanh. Không cần thông báo cho cơ quan thuế. Trên đây là những chia sẻ của Tư vấn Thiết Lập về thủ tục tạm ngừng kinh doanh. Hy vọng những thông tin trên sẽ hữu ích cho quý khách hàng đang tìm hiểu về thủ tục này. Nếu quý doanh nghiệp cần xử lý thủ tục tạm ngừng, xin hãy gọi hoặc liên hệ Zalo cho chúng tôi qua SĐT: 0977.349.780 để được hỗ trợ. Tư vấn Thiết Lập xin cam kết:

Xin chân thành cám ơn!

- Khách hàng không cần đi lại khi xử lý hồ sơ

- Giao kết quả tại nhà sau 03 ngày làm việc.

- Phí dịch vụ chỉ thanh toán sau khi nhận được kết quả: 500.000 đồng (Cam kết không phát sinh)

DỊCH VỤ

- Thành lập công ty

- Thành lập Chi nhánh, Văn phòng đại diện, Địa điểm kinh doanh

- Thay đổi địa chỉ trụ sở công ty

- Thay đổi ngành nghề đăng ký kinh doanh

- Tạm ngưng, Giải thể công ty

- Thủ tục xin mở mã số thuế tại cơ quan Thuế

- Dịch vụ kế toán – Báo cáo thuế

- Đăng ký lao động – bảo hiểm

- Đăng ký nhãn hiệu, Logo công ty, quyền tác giả

- Tra cứu thông tin doanh nghiệp

- Tra cứu nghề kinh doanh

- Tra cứu tên doanh nghiệp

- Luật Doanh nghiệp 2020

- Luật quản lý thuế 2019

Dịch vụ của Tư vấn Thiết Lập

Với mục tiêu mang lại sự thuận tiện và giá trị cho khách hàng, đội ngũ nhân viên chúng tôi luôn cố gắng hết sức để xử lý nhanh chóng và hiệu quả những hồ sơ và thủ tục mà khách hàng tin tưởng giao phó. Chúng tôi cung cấp đầy đủ các dịch vụ về hồ sơ thủ tục pháp lý Đăng ký kinh doanh như: Dịch vụ thành lập công ty trọn gói, dịch vụ kế toán doanh nghiệp, dịch vụ thay đổi giấy phép kinh doanh, các thủ tục về Thuế, Đăng ký bảo hộ thương hiệu, nhãn hiệu, quyền tác giả... Được khách hàng tin tưởng và hợp tác là niềm vinh dự và động lực để chúng tôi cố gắng hoàn thiện và phát triển mỗi ngày. Xin chân thành cám ơn!

DỊCH VỤ

- Thành lập công ty

- Thành lập Chi nhánh, Văn phòng đại diện, Địa điểm kinh doanh

- Thay đổi địa chỉ trụ sở công ty

- Thay đổi ngành nghề đăng ký kinh doanh

- Tạm ngưng, Giải thể công ty

- Thủ tục xin mở mã số thuế tại cơ quan Thuế

- Dịch vụ kế toán – Báo cáo thuế

- Đăng ký lao động – bảo hiểm

- Đăng ký nhãn hiệu, Logo công ty, quyền tác giả

- Tra cứu thông tin doanh nghiệp

- Tra cứu nghề kinh doanh

- Tra cứu tên doanh nghiệp

- Luật Doanh nghiệp 2020

- Luật quản lý thuế 2019

Dịch vụ của Tư vấn Thiết Lập

Với mục tiêu mang lại sự thuận tiện và giá trị cho khách hàng, đội ngũ nhân viên chúng tôi luôn cố gắng hết sức để xử lý nhanh chóng và hiệu quả những hồ sơ và thủ tục mà khách hàng tin tưởng giao phó. Chúng tôi cung cấp đầy đủ các dịch vụ về hồ sơ thủ tục pháp lý Đăng ký kinh doanh như: Dịch vụ thành lập công ty trọn gói, dịch vụ kế toán doanh nghiệp, dịch vụ thay đổi giấy phép kinh doanh, các thủ tục về Thuế, Đăng ký bảo hộ thương hiệu, nhãn hiệu, quyền tác giả... Được khách hàng tin tưởng và hợp tác là niềm vinh dự và động lực để chúng tôi cố gắng hoàn thiện và phát triển mỗi ngày. Xin chân thành cám ơn!